O setor gastronômico sempre operou com margens apertadas, alta carga tributária e forte dependência de controle de custos.

Com a implementação da nova sistemática de tributos sobre o consumo, empresários do ramo alimentício precisam entender, na prática, o que muda no caixa.

A Reforma Tributária para restaurantes em 2026 representa uma transformação estrutural na forma como bares, lanchonetes, cafeterias e restaurantes serão tributados.

Não se trata apenas de trocar siglas como PIS, Cofins e ICMS por CBS e IBS — o impacto vai além: altera precificação, contratos com fornecedores, crédito tributário e até a estratégia de crescimento.

Neste artigo, você vai entender os reflexos reais dessa mudança nos lucros do setor gastronômico.

O que muda com a nova estrutura tributária?

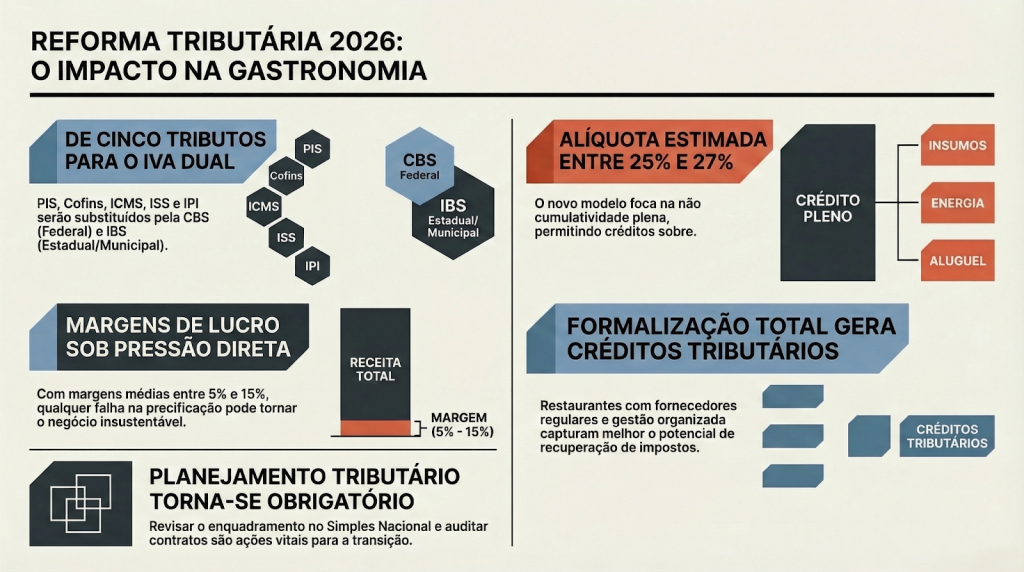

A Emenda Constitucional nº 132/2023 instituiu a substituição gradual de cinco tributos (PIS, Cofins, ICMS, ISS e IPI) por dois principais:

- CBS (Contribuição sobre Bens e Serviços) – tributo federal

- IBS (Imposto sobre Bens e Serviços) – tributo estadual e municipal

A implementação será progressiva entre 2026 e 2033, conforme cronograma oficial divulgado pelo Ministério da Fazenda.

Para o setor gastronômico, a Reforma Tributária para restaurantes em 2026 marca o início da transição efetiva para esse novo modelo.

Impacto direto nas alíquotas

Hoje, restaurantes podem estar enquadrados no Simples Nacional, Lucro Presumido ou Lucro Real, cada um com dinâmica distinta de carga tributária.

Com o novo modelo de IVA dual (CBS + IBS), haverá:

- Tributação não cumulativa plena

- Possibilidade de crédito amplo

- Alíquota padrão estimada entre 25% e 27% (segundo projeções do Ministério da Fazenda e estudos do IPEA)

Embora haja discussões sobre regimes diferenciados para alguns setores, o impacto exato dependerá da regulamentação complementar.

Comparativo simplificado

| Modelo Atual | Novo Modelo (Transição) |

| ICMS + ISS + PIS + Cofins | IBS + CBS |

| Regimes cumulativos e não cumulativos | Não cumulativo integral |

| Créditos limitados | Crédito financeiro amplo |

| Complexidade elevada | Simplificação estrutural |

A Reforma Tributária para restaurantes em 2026 pode gerar aumento de carga para empresas que hoje operam com benefícios específicos, especialmente no Simples Nacional.

Como isso afeta a margem de lucro?

A margem líquida média de restaurantes no Brasil gira entre 5% e 15%, segundo dados da Abrasel (Associação Brasileira de Bares e Restaurantes).

Qualquer variação tributária impacta diretamente:

- Formação de preço

- Ticket médio

- Capacidade de reinvestimento

- Competitividade

Se a alíquota efetiva subir e o empresário não ajustar precificação ou estrutura de custos, o lucro será comprimido.

Por outro lado, o modelo não cumulativo pode permitir recuperação de créditos sobre:

- Insumos

- Energia elétrica

- Serviços contratados

- Aluguéis empresariais

A correta interpretação da Reforma Tributária para restaurantes em 2026 pode significar diferença entre prejuízo e crescimento sustentável.

Créditos tributários: oportunidade ou ilusão?

Um dos argumentos centrais da reforma é a neutralidade tributária via sistema de créditos.

No setor gastronômico, isso exige atenção.

Nem todo insumo gera crédito automaticamente. A regulamentação definirá critérios objetivos.

Restaurantes que operam com:

- Alto volume de compras formalizadas

- Fornecedores regulares

- Gestão fiscal organizada

tendem a aproveitar melhor o modelo.

Já negócios com informalidade ou controle financeiro deficiente podem não capturar o potencial de recuperação.

Impacto nos custos operacionais

A Reforma Tributária para restaurantes em 2026 também altera a dinâmica de contratos e fornecedores.

Possíveis efeitos:

- Reajuste de contratos de fornecimento

- Mudança na composição do preço de alimentos

- Alteração no custo de embalagens e delivery

- Reflexo na tributação de aplicativos de entrega

Como o IVA incide no destino, operações interestaduais e compras de outros estados podem sofrer ajustes relevantes.

Precificação estratégica será indispensável

Com a transição tributária, a formação de preço precisa considerar:

- Nova carga efetiva

- Créditos aproveitáveis

- Elasticidade de demanda

- Concorrência local

Empresas que não revisarem seu modelo financeiro podem repassar tributos ao consumidor de forma inadequada ou absorver custos indevidos.

A Reforma Tributária para restaurantes em 2026 exige simulação prévia de cenários.

Planejamento tributário deixa de ser opcional

O setor gastronômico tradicionalmente foca na operação — cozinha, atendimento, experiência do cliente.

Porém, a nova realidade exige visão estratégica.

Empresas precisarão:

- Revisar regime tributário

- Reavaliar enquadramento no Simples

- Estruturar compliance fiscal

- Investir em tecnologia de gestão

Sem organização contábil e controle financeiro, o impacto pode ser silencioso e progressivo.

Dados atuais que reforçam a necessidade de atenção

Segundo o IBGE (Pesquisa Mensal de Serviços, 2024):

- O setor de alimentação fora do lar cresceu 4,5% no último ano.

- Mais de 80% dos estabelecimentos são micro e pequenas empresas.

Isso significa que grande parte do mercado pode ser sensível a qualquer alteração tributária.

Estudo do IPEA sobre o IVA brasileiro aponta que setores intensivos em mão de obra, como o gastronômico, podem ter efeitos diferenciados dependendo da alíquota final e regimes específicos.

A Reforma Tributária para restaurantes em 2026 não será uniforme para todos — a estrutura societária e o regime atual influenciam diretamente o impacto.

Simples Nacional: ainda vale a pena?

Um dos pontos mais debatidos é a permanência ou não da vantagem do Simples Nacional no novo cenário.

Durante a transição, empresas optantes continuarão no regime, mas:

- O IBS e a CBS terão regras específicas

- Pode haver perda parcial de competitividade

- Clientes podem preferir fornecedores que gerem crédito integral

Isso pode afetar restaurantes que vendem para empresas ou operam no modelo B2B.

Avaliar a viabilidade do Simples frente ao Lucro Presumido ou Real será parte estratégica da adaptação à Reforma Tributária para restaurantes em 2026.

Estratégias para proteger o lucro

Empresários do setor gastronômico devem considerar:

1. Auditoria tributária preventiva

Mapear carga atual e projetar cenário com CBS e IBS.

2. Revisão de contratos

Adequar cláusulas tributárias para evitar repasses inesperados.

3. Organização documental

Garantir que todos os insumos estejam formalizados para geração de crédito.

4. Controle financeiro rigoroso

Margem pequena exige precisão.

5. Simulações periódicas

Antecipar impactos antes da implementação total.

A Reforma Tributária para restaurantes em 2026 favorece quem se antecipa.

O risco de não agir

Empresas que ignorarem a transição podem enfrentar:

- Redução gradual de margem

- Perda de competitividade

- Erros de precificação

- Problemas de fluxo de caixa

A reforma não impacta apenas o imposto pago. Ela altera a lógica financeira do negócio.

Como transformar a reforma em oportunidade

Embora exista receio no setor, a reforma também traz:

- Simplificação estrutural

- Redução de litígios tributários

- Maior previsibilidade a longo prazo

- Transparência na cadeia de créditos

Restaurantes com gestão profissional podem usar o novo modelo para melhorar eficiência e estruturar crescimento sustentável.

Planejamento agora evita prejuízo amanhã

A Reforma Tributária para restaurantes em 2026 já começou no papel e começa na prática em breve.

Empresários que estruturarem:

- Planejamento tributário

- Gestão contábil estratégica

- Controle financeiro integrado

terão vantagem competitiva no mercado.

Quer proteger o lucro do seu restaurante?

A Bak Contabilidade atua com:

- Planejamento tributário estratégico

- BPO Financeiro

- Simulação de cenários com a nova legislação

- Revisão de enquadramento tributário

- Estruturação contábil completa para empresas do setor gastronômico

Se você quer entender como a Reforma Tributária para restaurantes em 2026 impacta especificamente o seu negócio, este é o momento de agir.

Entre em contato com a equipe da Bak Contabilidade e descubra como transformar a mudança tributária em estratégia de crescimento.